توقعات أسعار الفائدة في الوقت الحالي هو ما يشغل الساحة الاقتصادية العالمية، وقد كتبت نهاية العام الماضي، عبارة أثارت سخط البعض، واعتراض البعض الآخر، وذلك حينما كتبت “وداعا لعصر الفوائد المنخفضة”، وهي عبارة يقف وراءها ما يقف من أسباب.

وهنا فإنني أحاول تسليط الضوء على بعض تلك الأسباب، وذلك من خلال استعراض ثلاثة عوامل في مجملها ستكون محور إسقاطات تاريخية تعود لزيارة عالمنا مرة أخرى، لتكون النتيجة توقعات أسعار الفائدة تسير نحو التماسك والارتفاع وليس الانخفاض.

الميزان الحساس الذي يقوم الفيدرالي من خلاله بتحديد الفوائد!

سأقوم هنا بتبسيط الأمور بأكثر ما يمكنني تبسيطه؛ فحينما تزيد مدخرات الناس، فإن جزءا لا بأس فيه يذهب إما للبنوك، وبالتالي يزيد المعروض من النقد، وبالتالي يصبح لدى البنوك تخمة وفائضا، وبالتالي فإن الحاجة لرفع الفوائد لترغيب الناس بجلب أموالهم، تصبح غير عقلانية.

بينما وفي الجانب المقابل، فإنه وفي حالة ارتفاع الاستثمارات، فإن الناس سيقبلون على البنوك لاقتراض المال للقيام بما يرغبون الاستثمار فيه، وبالتالي فإن قدرة البنوك على رفع الفائدة لتحقيق أعلى ربح من جانب، وللتوازن في منح القروض قياسا بالمطلوب للاستثمارات من جانب آخر، سترتفع وبالتالي تصبح الفائدة المرتفعة أمرا عقلانيا.

وتسمى الموازنة في تحقيق الفائدة بين انخفاضٍ، بسبب زيادة المدخرات، ورفعٍ، بسبب الإقبال على الاستثمارات، بمعدل الفائدة الطبيعي Natural interest rate، والتي يجب على البنوك مراعاتها أثناء قرار الفائدة، كي لا يتسببوا في حدوث اختلال اقتصادي بين جانب العرض والطلب على صعيد المال.

ولاحظوا!

وضعت هنا سيناريوهين لتحديد الفائدة، ولم أتطرق للأمور الاقتصادية الكلية، مثل؛ الحالة الاقتصادية، والرؤية والاستراتيجية الوطنية، والظروف الاقتصادية العالمية المحيطة.

توقعات أسعار الفائدة تسير نحو التماسك والارتفاع وليس الانخفاض، الأسباب!

إذا وصلت معي إلى هذه الجزئية في هذه المقالة، فإنني أنتقل للعوامل التي تجعل انخفاض الفوائد بالشكل الذي يتخيله الناس أمراً مستحيلا بشكل أو بآخر:

أولا. العوامل الديموغرافية:

في ثمانينات القرن الماضي، وصل جيل الألفية لعصر زيادة المدخرات لمقابلة التقاعد، وهنا زادت الحاجة للمال الرخيص، تبعا لما شرحته في مقدمة المقالة عن العلاقة بين زيادة المدخرات وانخفاض الفوائد.

وهو الأمر المختلف في الوقت الحالي، خاصة مع ارتفاع جيل Z الذي يعيش بين العشرين والثلاثين، وجيل ألفا الذي يمثل 20% من سكان الكرة الأرضية.

ثانيا. الكرة تعود مرة أخرى لنفس النوع من الاستثمارات:

إذا عدنا لعام 1984 وما بعده، وعام 1996 وما بعده، فإننا نحيا الآن تقريبا نفس الأحداث.

حيث إنه وفي عام 1984، بدأ الاهتمام بالاستثمار فيما عرف بعصر الحاسوب.

بينما وفي عام 1996 انطلق ما عرف بالاستثمار في عصر الإنترنت.

لنعيش الآن، وتحديدا منذ عام 2023، عصر ما يعرف بالاستثمار بالذكاء الاصطناعي.

وبالتالي؛

فإن الحاجة للاستثمار الآن هي أكبر وأكثر الحاحا، وبالتالي ارتفاع الفوائد سيكون أمرا طبيعيا، خاصة مع الجيلين المذكورين في النقطة السابقة.

ثالثا. الأوضاع الاقتصادية المتباطئة:

هنا أود تسليط الضوء على الصين واليابان، باعتبارهما أكبر مالك للسندات الأمريكية مع الجانب الأوروبي.

حيث كانت الزيادة فيها نابعة من الظروف الاقتصادية الرائعة لهذين البلدين في الثمانينات والتسعينات.

وهو ما كان يدعو أميركا لتخفيض الفوائد آنذاك لجلب المزيد من المال وضخه في اقتصادها ودعم تطورها.

ولكن هذا الأمر، يتنافى بشكل كبير في الوقت الحالي مع ظروف كل من الصين واليابان، وحتى أميركا نسبيا.

حيث إن الدول باتت تعاني من مشاكل اقتصادية، تستدعي فيها جلب المال بشكل أكثر تنوعا ومخاطرة.

وقد يشير البعض إلى أنه وفي عصر الثمانينات كانت الفوائد قد هدأت، وهو أمر صحيح، ولكنه منقوص.

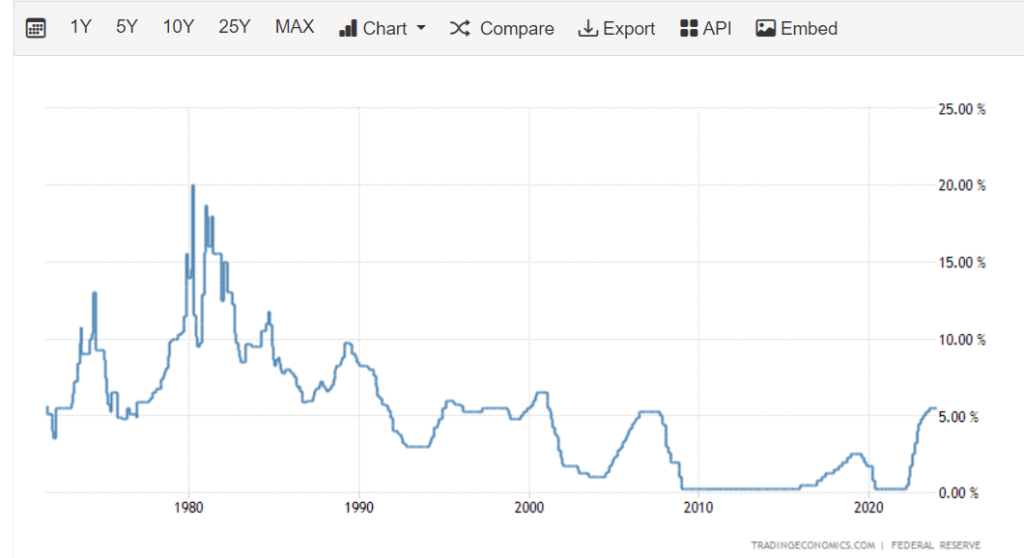

إذ أنها هدأت عما كانت قد وصلت إليه من مستويات 20% تقريبا عام 1981.(لاحظوا مسار الفوائد في الرسم البياني أسفل المقالة).

حيث استمرت الفوائد ضمن مستوياتها المرتفعة، ولم تعرف المستويات المنخفضة إلا بُعيد الأزمة المالية العالمية عام 2008.

كما قد يشير البعض إلى أن أميركا لن ترفع الفوائد بشكل أكبر، نظرا لتخوفها من حدوث ركود اقتصادي كبير.

وهو أمر، وإن سلمنا فيه دون أي دليل، فإن الحديث في هذه المقالة، يدور تحديدا عن مسألة انتهاء عصر الفوائد المنخفضة، وليس رفع الفوائد الذي ما زلت أشير إلى أن هناك فصلا آخر في طريقه نحونا لفائدة أعلى لسبب أو لآخر، حتى وإن سلمنا أيضا أن الفيدرالي قد يقوم بتخفيضها بمقدار يسير، إلا أنه سيحتفظ بها عند أعلى مستوياتها منذ عام 2007.

تمت الاستعانة في بناء هذه المقالة، بشكل كبير بوثائقي من إعداد بلومبيرغ (المصدر)

Majde Nouri

مجدي النوري محلل أسواق مالية ومختص في التحليل الاقتصادي والمالي، يتمتع بخبرة تمتد لأكثر من 16 عامًا في مجال تحليل الأسواق، مع تركيز خاص على التحليل الأساسي للاقتصاد والأسواق المالية، وقد عمل مع جهات رقابية حكومية ومؤسسات مصرفية ووسائل إعلام عالمية في إعداد المحتوى والتحليل الاقتصادي.